Aşıkpaşazade’nin anlattığına göre, bir dizi fetihten sonra bölgede ciddi bir aktöre dönüşen Osman Bey’e Germiyanlı bir kişi gelir ve bir pazarın vergisinin kendisine satılmasını talep eder. Döneminde sıklıkla rastlandığı üzere, devletler ve derebeyleri vergi toplanan alanların vergisini peşin para karşılığı satarak bütçelerini basitleştirirler, satın alanlar da peşin ödemeye karşın zamana yayılan tahsilatlardan kâr elde ederlerdi. Bu maksatla Osman Bey’e başvuran girişimciye, Osman Bey karşı çıkar. Pazarda mal satanın malında katkın yok, satışında emeğin yok, nasıl para istersin diye çıkışır. Kendi maiyeti de pazardaki satışlara vergi getirilmesinde ısrar edince, sorgular: “Tanrı mı buyurdu ya begler kendüleri mi eyitti?”

Maiyeti bu işin ezeli bir töre olduğunu ancak tanrı buyruğu olmadığını, beylerin vergi almasının gelenek olduğunu söyleyince, Osman Bey yeniden hiddetlenir. “Ben ânın malında ne kodum ki bana akça ver diyem?” Pazar vergisinin tahsilini satın almak isteyen adamı kovmaya hazırlanır. Fakat nihayetinde ikna edilir – Osmanlı artık Türkmenlerin geleneksel zihin dünyasının dışına taşan, zamanının cari devlet anlayışını idrak ve tatbik eden bir devlet haline gelmiştir. Karacahisar Pazarı’na getirilen satış vergisi nihayet dallanıp budaklanacak, 2023 yılında Türkiye Cumhuriyeti Gelir İdaresi Başkanlığı web sitesinde sıralandığı üzere 299 adet vergi, kesinti ve cezaya dönüşecektir.

Neden Vergi Verilir?

Vergi devletle yaşıttır demek mümkün. İlk büyük devlet teşkilatlarını oluşturan tarım toplumlarında, emeğin özelleşmesi ve uzmanlıkların çeşitlenmesi gözlemlenir. Dumezil’in Ruhbanlar – Askerler – Çiftçiler nazariyesi gibi, önceleri basit, genel ve detaysız olan bu çeşitlenmeler git gide giriftleşecektir. Çiftçiler asıl meşgale olan gıda üretimini üstlenirken, gıda üretmeyen fakat üretilen gıdanın rakipler tarafından (ç)alınmasını engelleyen askerler, gıda üretiminin artmasını sağlayan iş kolları üstlenen zanaatkarlar, toplumun uyumunu temin eden ruhbanlar ve bürokratlar gibi, beslenmesi gereken zümreler ortaya çıkmıştır. Bu dönemde vergi ekseriyetle üretilen gıdanın belli bir kısmının kamuya terk edilmesi yahut kamu adına yılın belli dönemlerinde ücretsiz iş gücü sağlanması formundadır. Biraz indirgemeci bir yaklaşımla denebilir ki, vergi toplama sisteminin tepesindeki bir avuç insanın öte dünya hesapları için yapılan Mısır piramitleri vergilerle inşa edilmiştir ve vergi verene faydası olmayan kamu maliyesi operasyonlarının en eski ve en büyük örneklerindendir.

Vergi elbette bununla sınırlı kalmaz ve çeşitlenir. Büyük devletlerin ve yerel yönetimlerin yol yapmak, su kemerleri inşa etmek, kanalizasyon sistemleri kurmak, tüccarları korumak, nihayet tüccarlar ve diğer şahıslar-kurumlar arasındaki antlaşmalarda hakemlik ve garantör işlevi üstlenmek gibi işlevleri hep vergilerle tesis edilmiştir. Artan nüfus ve gelişen yönetim sistemleriyle birlikte sağlık ve sosyal güvenlik gibi konseptler de vergiler sayesinde mümkün olmuştur.

Giriftleşen ekonomik ve bürokratik dünya, yeni vergiler de doğurmuştur. Örneğin birçok devlet, yurt dışından ithal edilen mallara daha fazla vergi getirerek kendi üreticisini korumuş, yahut belli ticaret yollarını “koruyan” devletler, bu yollardan geçen tüccarlardan vergi almışlardır. İlginç bir örnek olarak mesela Danimarka, hakim olduğu boğazlardan geçen tüccarlara %1 ila %2 arasında geçiş vergisi getirmiştir. Vergi, tüccarın taşıdığı kargonun toplam değeri üzerinden kesilecektir. Ancak geçiş yapan her geminin tek tek sayımının yapılması süreci çok zorlaştıracak ve uzatacaktır. Buna karşı bir önlem olarak, kaptanların kargo içerik ve değerini beyan etmesi kararlaştırılmıştır. Ancak gümrük memurlarının beyan edilen değer üzerinden kargoyu anında satın alma hakkı da vardır. Göz kararı olarak kargoyu inceleyen memurlar, eğer kaptanın kargosunu değerinin altında gösterdiğine kanaat getirirlerse, anında beyan edilen fiyattan satın alarak kaptanı zarar ettirecek ve piyasa fiyatından bu malları satarak devlete kazanç sağlayacaklardır.

Özel vergiler çeşitli sebeplerle ortaya çıkabilir. Örneğin sigara gibi mamuller üzerindeki vergilerin mantığı, bu ürünleri tüketenlerin sağlık ve sosyal güvenlik sistemi üzerinde yaratacağı yüktür. Yine motorlu taşıtlardan ve bu taşıtların yakıtlarından, onlara uygun altyapı inşaatları vergi toplayıcısı tarafından yapıldığı için ekstra vergi alınır. Fakat Türkiye gibi ülkelerde motorlu taşıt vergisi, ÖTV, yakıt vergisi, çevre ve ulaşım vergisi gibi birçok vergi tahsil edildiği halde, bu araçların kullanacağı yolların hepsinden ayrı ücret de alınır. Bu, aynı Mısır piramitlerinde olduğu gibi, vergi mükellefini sömürmek anlamına gelir.

Vergi Çeşitleri

Giriftleşen modern yaşamla uyum içinde çeşitlenen vergileri, temel olarak ikiye ayırmak mümkün: Doğrudan ve dolaylı vergiler. Doğrudan vergiler genellikle sermaye ve gelir üzerinden alınırken, dolaylı vergiler işlem üzerinden alınır: Mal alım satımında, evrak imzalandığında, vb. Evrimsel açıdan dolaylı vergiler daha sonra “icat edilmiş” demek mümkündür.

Doğrudan vergiler kişi ya da kurumun geliri, kârı, sermaye getirisi gibi kalemlerinden alınır ve farklı usullerde uygulanabilirse de genellikle oransaldır ve eşikler belirler. Örneğin bir ülkede bir mükellefin yıl boyunca kazandığı ilk 30.000 birim paradan vergi alınmaz, üstünden ilk 60.000 birime kadar %10, ikinci 60.000 birimde %20 alınabilir.

Doğrudan vergilerin yüksek olması teşebbüsleri zarara uğratacağından tercih edilmez, zira ekonomiyi kötü etkileyecektir. Maaşlı kesimin maaşlarından alınan vergilerin yüksekliği de çalışma azimlerini baltalar, çalışmaktansa sosyal yardımla geçinmeyi tercih etmelerine neden olabilir.

Dolaylı vergiler oldukça çeşitlidir, hayatımızda en görünür olanı KDV’dir. Osman Bey’in satış üzerinden sabit iki akçe vergi getirdiği günden bu yana oldukça farklılaşmış, evrilmiştir. Ürünün son tüketiciye ulaşana kadarki her merhalesinde alınan/mahsup edilen KDV, satış işlemleri üzerinden alınan vergilerin en yaygınıdır. Her kademe, maliyetindeki KDV’yi kârındaki KDV’den düştüğü için, işletmelerin fatura kesip gelirlerini resmileştirmesine olumlu katkı yapar. Fakat KDV’deki (ve satış işlemleri üzerindeki diğer vergilerdeki) doğrudan olarak fiyatları artırır.

Her iki vergi türündeki aşırı artış hem fiyat pahalılığına, hem vergi kaçırmaya yol açar. Tüketici davranışlarını etkiler.

Son Vergi Düzenlemeleri ne anlama geliyor?

İngiliz vatandaşı Mehmet Şimşek’in “vergiyi tabana yayacağız” açıklamasının ardından politikasının ana hatları belli olmaya başladı. KDV, MTV ve Kurumlar Vergisi’ne zamlar geldi. Bu hem maliyetlerin artması, hem de kağıt üzerinde işletmelerin daha az kâr etmesi demek. Fakat Türkiye’deki mevcut manzara nedeniyle sabit maaşlı yahut düşük gelirli kesimin vergi yükünün artması anlamına da geliyor.

Dolaylı vergiler vatandaşlara eşit muamele eder. Bir milyarder ile işçinin aynı mala ödediği KDV aynıdır. Bundan ötürü, dolaylı vergi artışlarının getirdiği yüksek maliyetler, diğer parametreler eşit olduğunda işçiye patrondan daha fazla yük bindirir. Doğrudan vergilerse mükellefin büyüklüğüne göre büyür ya da küçülür.

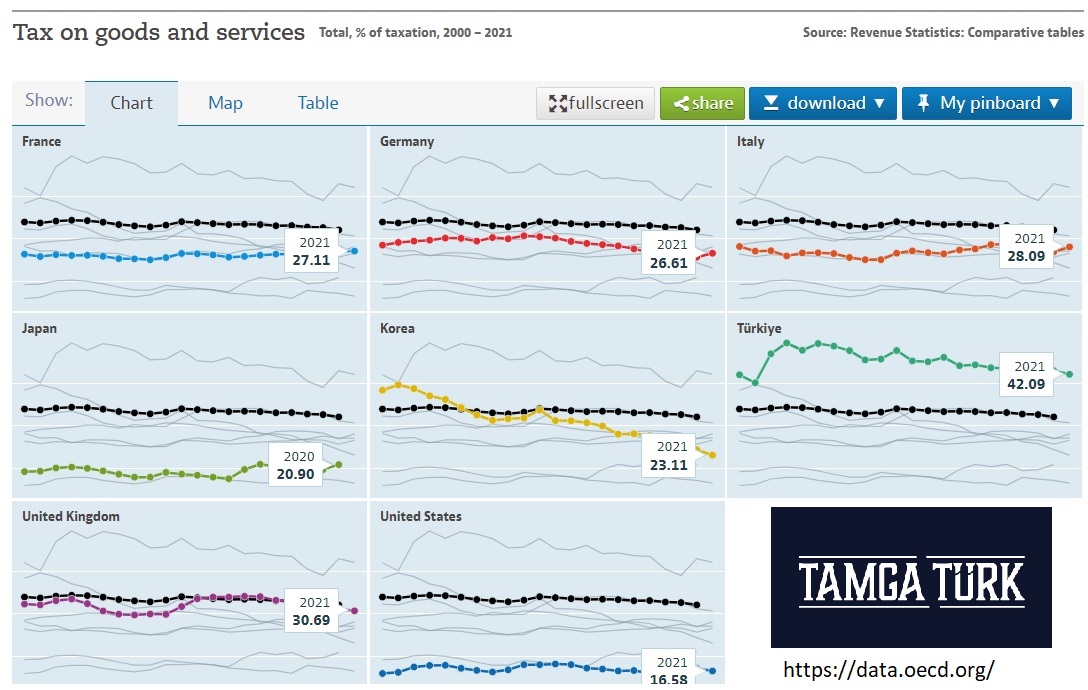

2020 yılında mal ve hizmet satın alımlarına uygulanan vergilerin toplam vergi gelirlerine oranı, OECD ortalamasında %32 olarak gerçekleşmiş. Türkiye’de bu oran %42. Mülkten alınan vergilerin oranı yine OECD ortalamasının altında, şahsi gelirden alınan vergiler de öyle. Yani sağlıklı ekonomiler gelirden ve sermayeden tahsil edilen doğrudan vergilerin ağırlıklı olduğu ekonomilerken, Türkiye büyük sermayeden ve mülk sahiplerinden vergi alamıyor, bu yüzden vergiyi tabana yayarak bütün gelir grupları üzerinde aynı baskıyı yaratıyor.

Bu, çabucak anlaşılabileceği gibi, fakirin daha fakirleşmesi, rekabet gücü artan zengininse fakirlerin mallarını satın alarak yahut satın almalarını imkansız kılacak sermaye teksifine giderek daha zenginleşmesi demek. Halihazırda Türkiye’de ekonomik piramidin en tepesindeki %20’lik kesimin toplam gelirden aldığı pay, %48’e ulaştı. AKP rejiminin tabana yaydığı vergi sayesinde bu pay git gide artacak. Üstelik şahıslara mahsus gelir vergisinde eşikler ve oranlar düzenlenmediği için, sabit gelirlilerin verdiği vergi, servet ve gelire oranla Türkiye’nin en zenginlerinin verdiği vergiden kat be kat fazla olacak.

TamgaTürk’ün yıllardır farklı dosya konularında uyardığı gibi, Orta Sınıf’a savaş açan AKP, vatandaşı işçi arıya dönüştürerek bir avuç yandaşın din soslu oligarşisini tesis etmek için tam gaz çalışmaya devam ediyor.